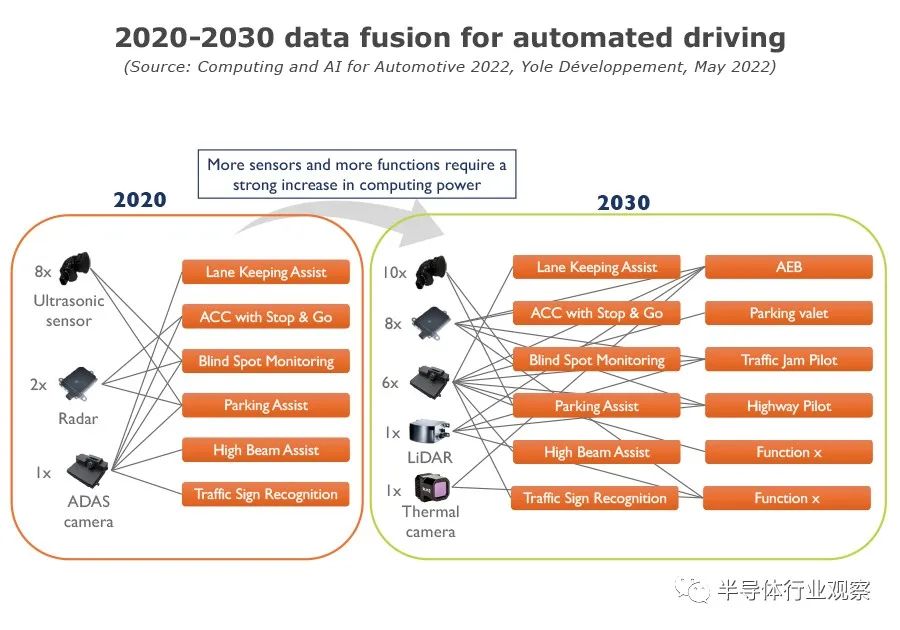

汽车芯片的新机会

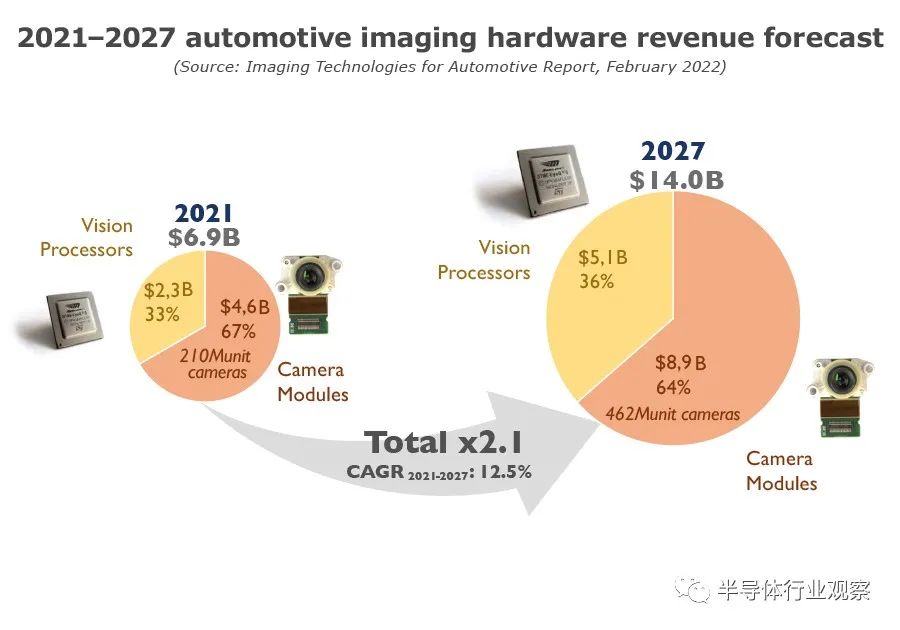

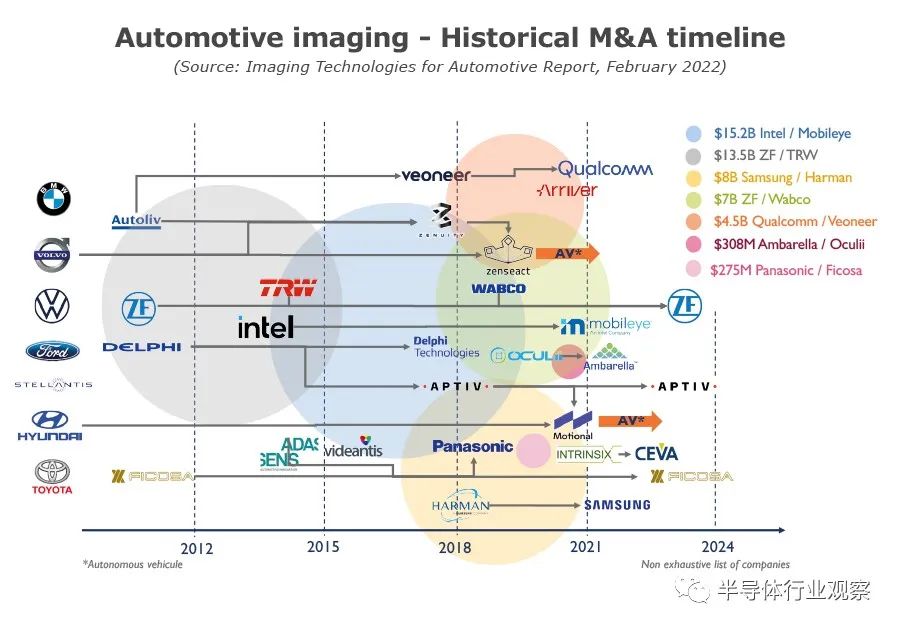

成像技术是这一转变的核心

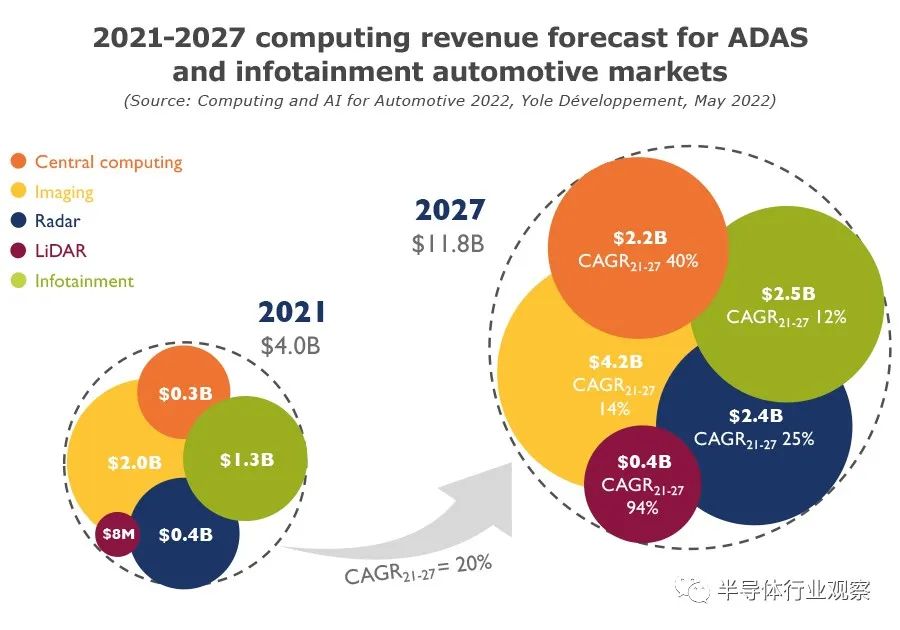

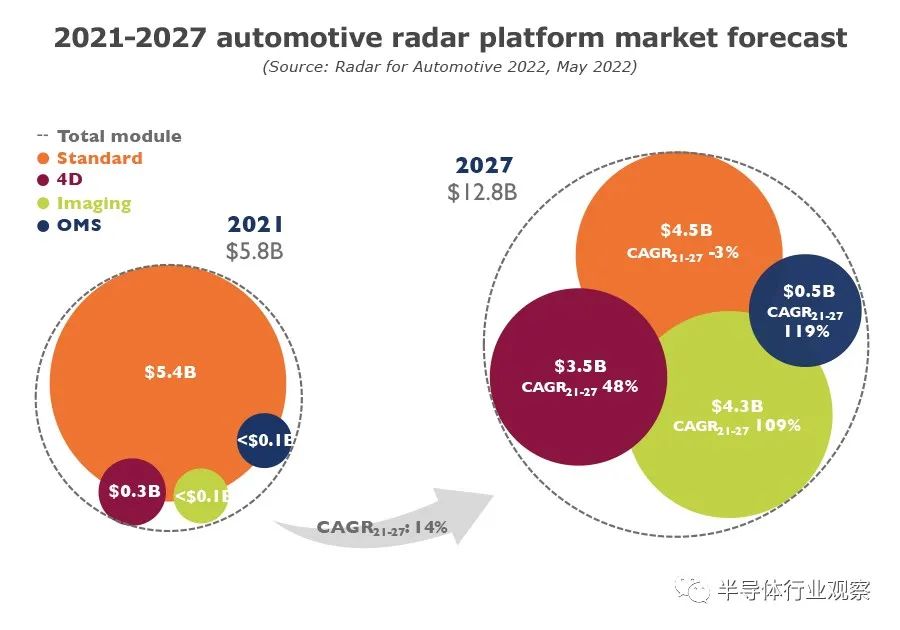

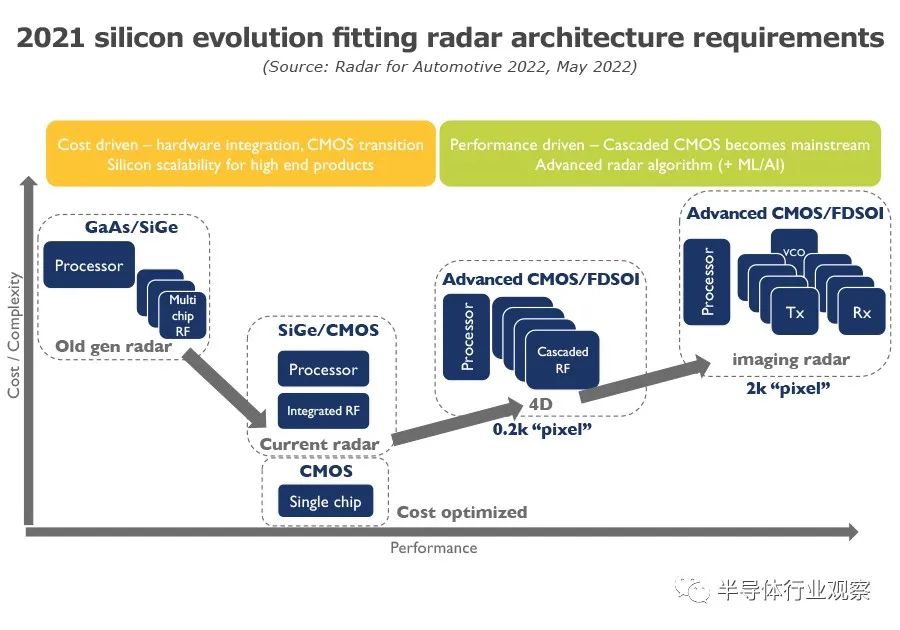

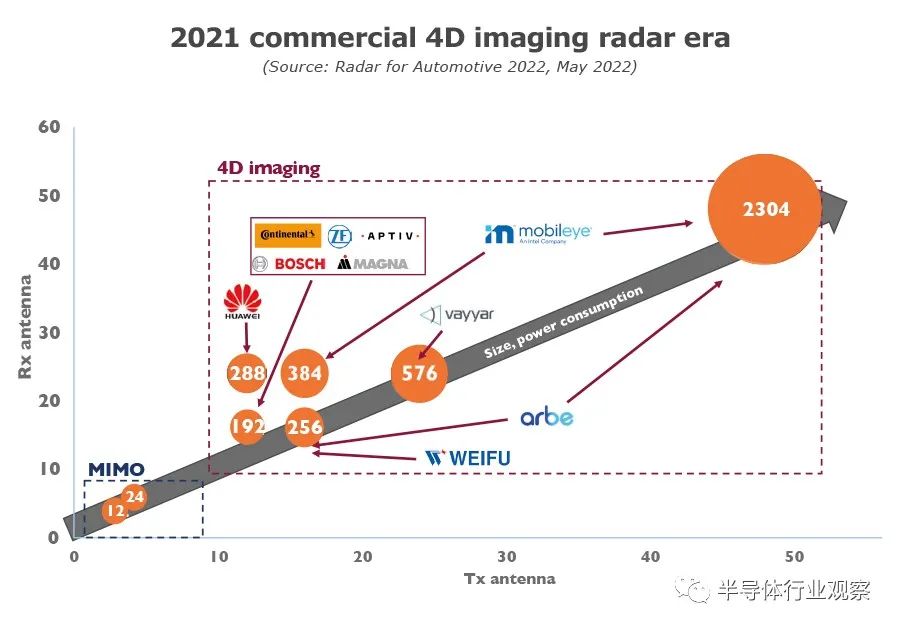

备受关注的汽车雷达市场

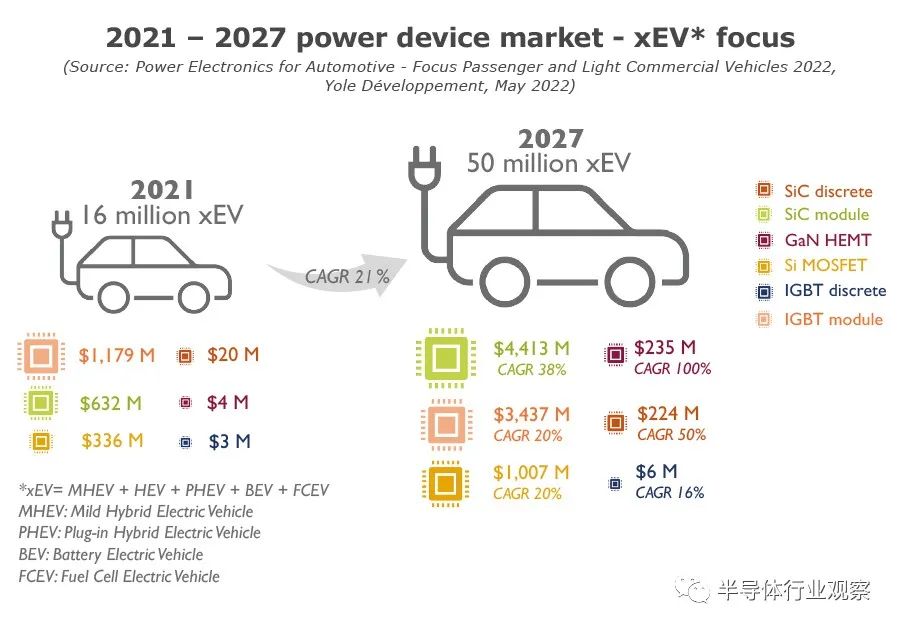

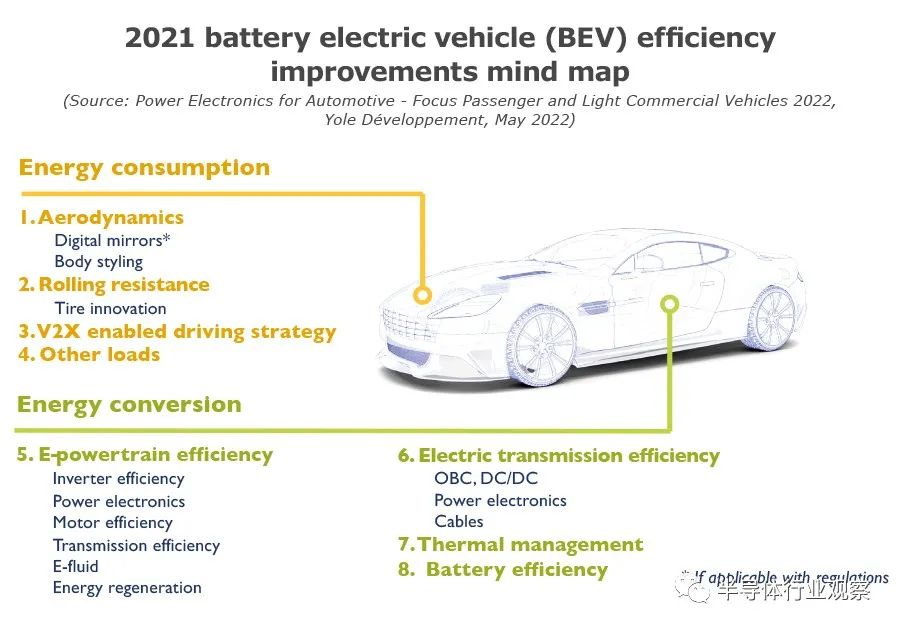

新能源带来的功率器件需求

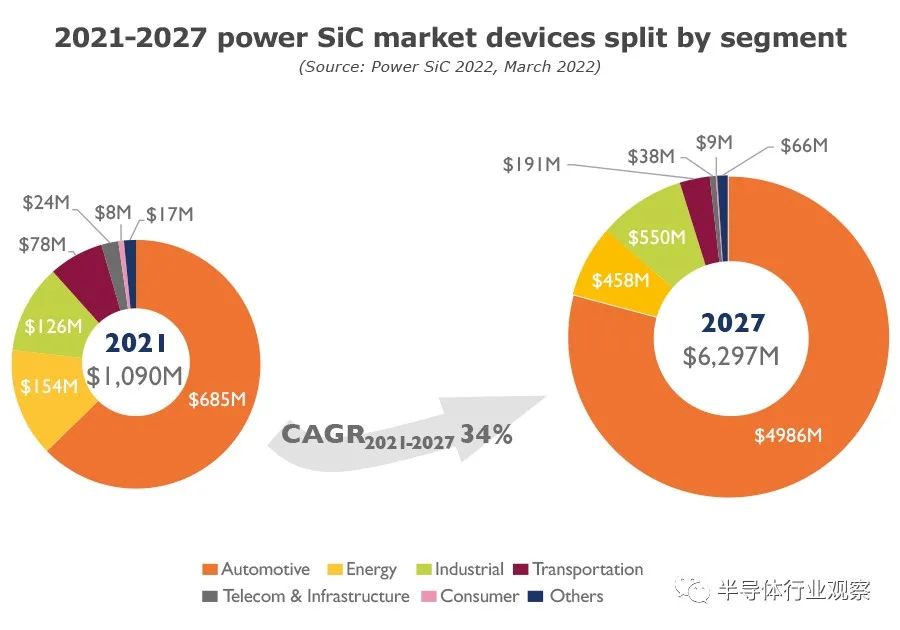

电力电子市场将受到逆变器、车载充电器 (OBC) 和直流到直流转换器等应用的强劲推动。用于主逆变器的 SiC MOSFET 模块的渗透已经开始,并将取得显著成效。这些模块将在 2021-2027 年达到 28% 的 CAGR,具有快速充电能力、高效率以及设备和系统级别的紧凑性等优势。碳化硅的供需平衡问题更为尖锐,其产能正在大幅扩张。

这吸引了一批新的供应商,其中一些甚至来自汽车以外的行业。这种“入侵”在新兴国家和地区更为明显,尤其是在中国。

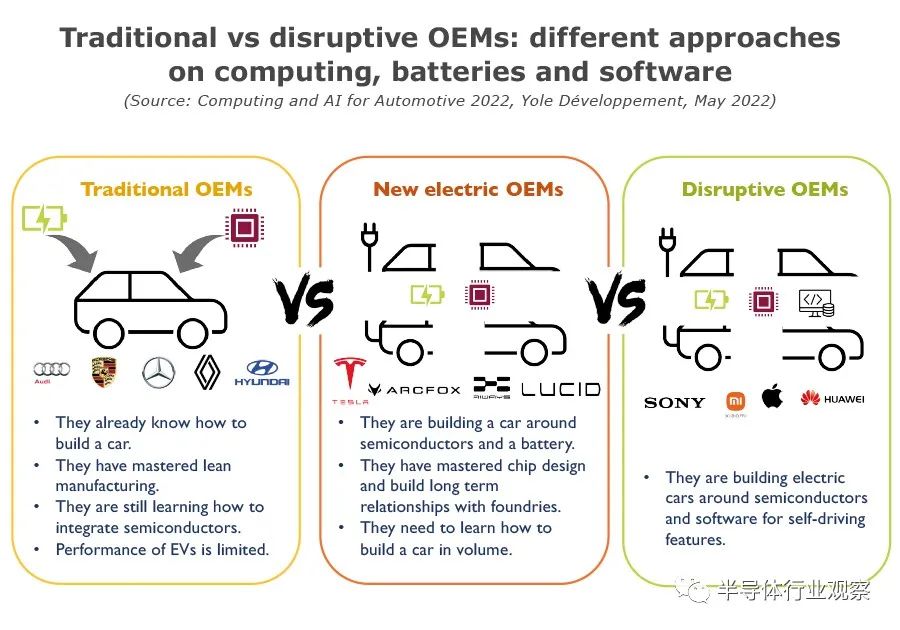

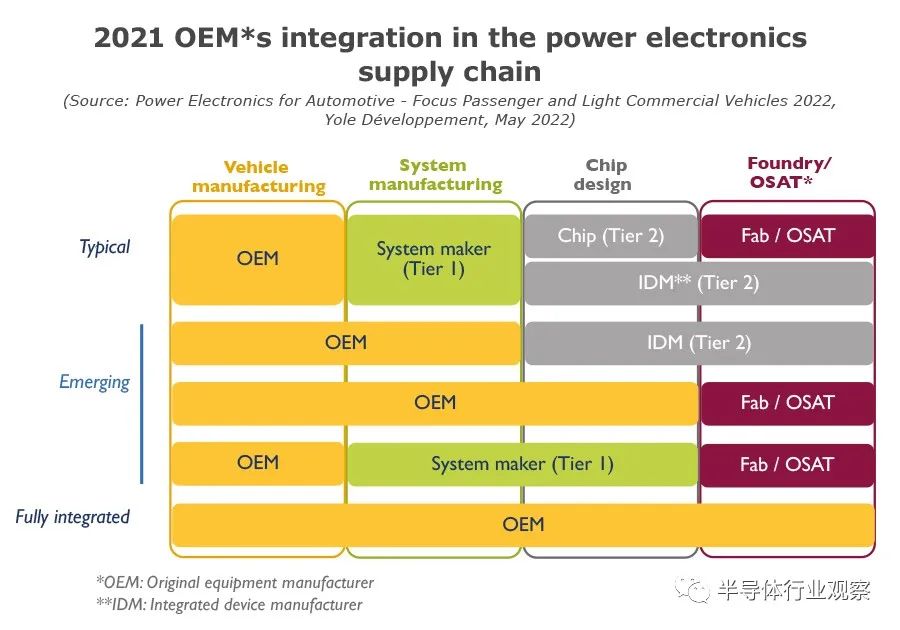

值得注意的是,越来越多的汽车制造原始设备制造商 (OEM) 正在转向垂直整合。一些将通常由一级零件供应商生产的系统的责任合并到 OEM 的内部工作中。有些甚至渗透到通常由二级供应商完成的设备设计和制造。这种颠覆性趋势的主要驱动力是关键供应链安全的保障,以及电动汽车相当高的创新速度,垂直整合得到了更好的支持。

电气化之旅相当令人兴奋。然而,对于所有参与者来说,仔细审视自己的地位和能力,并制定适合高度动态的 xEV 业务的战略仍然至关重要。

另一个关键趋势是子系统集成。这不仅是一种技术选择,而且还极大地改变了供应链。越来越多的原始设备制造商开始自己成为“系统集成商”,并直接与关键组件供应商签订合同。

技术不断向更高的性能发展,包括系统电压从 400V 到 800V 以及设备冷却解决方案从主流的单面直接水冷转向更有效的双面直接水冷。

来源:来源:内容由半导体行业观察(ID:icbank)综合自Yole

第四届全球半导体产业(重庆)博览会

时间:2022年6月29日-7月1日

地点:重庆国际博览中心

为进一步推动重庆及中西部地区半导体产业高质量创新发展,发挥成渝双城经济圈产业优势,挖掘西部半导体市场发展机遇,第四届全球半导体产业(重庆)博览会将以“集智创芯、共塑未来”为主题,规划展出面积25000 平方米, 预计吸引350家知名企业参与,18000名专业观众到场参观洽谈。

博览会聚焦半导体产业核心技术及发展趋势,拟设“IC设计、集成电路制造、封装测试、半导体材料、生产设备、电子元器件、AI+IOT+5G、智慧电源、微波毫米及射频技术、人才计划培训交流”等主题专区,专业呈现半导体产业最新技术成果,检索更多智能应用领域创新案例。